Prin Ordinul nr. 218/2026, publicat în Monitorul Oficial nr. 141 din 24 februarie 2026, ANAF aprobă noile formulare pentru raportarea și plata impozitului suplimentar, stabilind un termen clar de depunere și reguli speciale pentru primul an de aplicare.

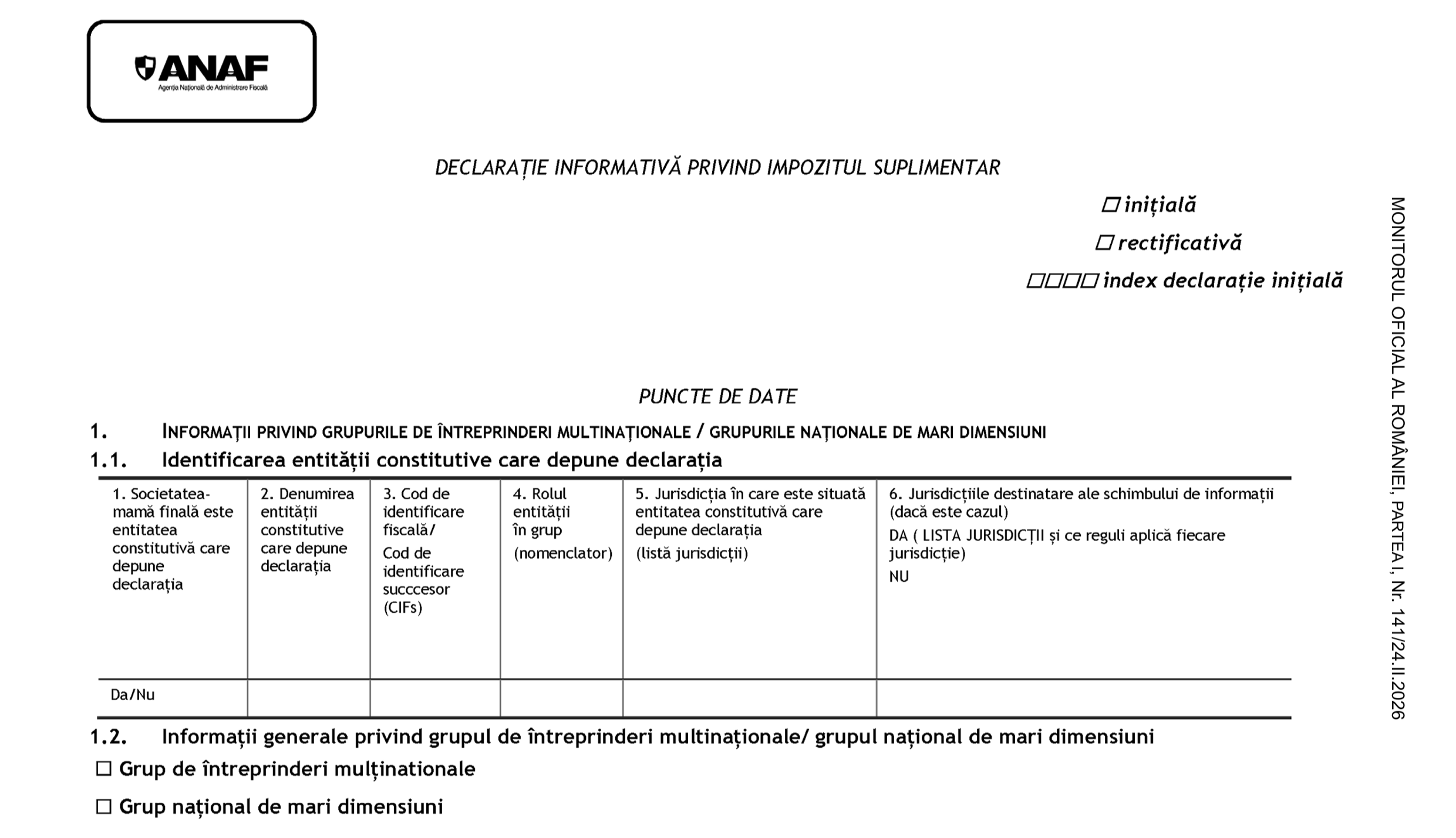

Agenția Națională de Administrare Fiscală a publicat în Monitorul Oficial al României, Partea I, nr. 141 din 24.II.2026, Ordinul președintelui agenției nr. 218 din 16 februarie 2026 privind aprobarea modelului și conținutului formularelor „Declarație informativă privind impozitul suplimentar” și „Notificare referitoare la obligația de depunere a declarației informative privind impozitul suplimentar”.

Ordinul este emis în aplicarea prevederilor Legii nr. 431/2023 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaționale și a grupurilor naționale de mari dimensiuni, precum și ale Codului de procedură fiscală (Legea nr. 207/2015), cu modificările și completările ulterioare.

Cea mai importantă schimbare: termenul de 15 luni

Prin acest act normativ, ANAF operationalizează mecanismul de declarare și colectare a impozitului suplimentar introdus prin legislația privind impozitarea minimă globală, marcând un pas important în alinierea României la standardele fiscale internaționale aplicabile grupurilor multinaționale și grupurilor naționale de mari dimensiuni.

Elementul central al noului ordin îl reprezintă stabilirea unui termen expres pentru depunerea declarației și plata impozitului suplimentar. Potrivit art. 3 alin. (1), contribuabilii au obligația de a depune formularul în termen de cel mult 15 luni de la ultima zi a exercițiului financiar de raportare, acesta fiind și termenul de plată a impozitului suplimentar.

Pentru primul an de aplicare, legiuitorul a prevăzut un termen extins: 18 luni de la ultima zi a exercițiului financiar de raportare pentru declarare, plată și depunerea notificărilor.

Prevederile se aplică inclusiv contribuabililor care au optat pentru un exercițiu financiar diferit de anul calendaristic.

Ce formulare se aprobă

Ordinul nr. 218/2026 aprobă:

- Modelul și conținutul formularului „Declarație informativă privind impozitul suplimentar” (anexa nr. 1), împreună cu instrucțiunile de completare (anexa nr. 2);

- Modelul și conținutul formularului „Notificare referitoare la obligația de depunere a declarației informative privind impozitul suplimentar” (anexa nr. 3), precum și instrucțiunile aferente (anexa nr. 4);

- Caracteristicile tehnice de editare, difuzare, utilizare și păstrare a formularelor (anexa nr. 5).

Formularele se completează obligatoriu prin intermediul programului de asistență pus la dispoziție de ANAF.

Baza legală

Ordinul are la bază prevederile art. 2, art. 48 și art. 49 din Legea nr. 431/2023, articolele 2917–2919 din Codul de procedură fiscală, precum și Ordonanța Guvernului nr. 1/2026 pentru modificarea Codului de procedură fiscală. Actul a fost emis cu avizul conform al Ministerului Finanțelor, comunicat prin Adresa nr. 843.239 din 4 februarie 2026.

Pentru aplicarea ordinului se utilizează și mențiunile de la art. 5 – Prevederi speciale din Legea nr. 431/2023 privind impozitarea minimă globală.

Cine pune în aplicare ordinul

Implementarea prevederilor revine Direcției generale de administrare a marilor contribuabili, direcțiilor generale regionale ale finanțelor publice și structurilor subordonate acestora.

Ordinul este semnat de președintele ANAF, Adrian Nicușor Nica, și produce efecte odată cu publicarea în Monitorul Oficial, respectiv 24 februarie 2026.